A partir de la publicación en la Gaceta Oficial 94 de 2025 de las nuevas normas que regulan la transformación del mercado cambiario y la introducción de una tasa oficial flotante, este texto resume los principales elementos que se confirman, los que no cambian, los que resultan positivos y los que generan mayores preocupaciones en el nuevo régimen cambiario.

Lo que reconoce

Se confirma que la ofensiva contra el mercado informal y elTOQUE (que incluye un ataque informático y bloqueo desde ayer) ha sido para intentar allanar el camino e introducir la tasa oficial flotante. El propósito central ha sido intentar debilitar los contrapesos informativos y la credibilidad de referencias alternativas que puedan dar cuenta de posibles desalineamientos futuros entre la tasa oficial y la realidad del mercado.

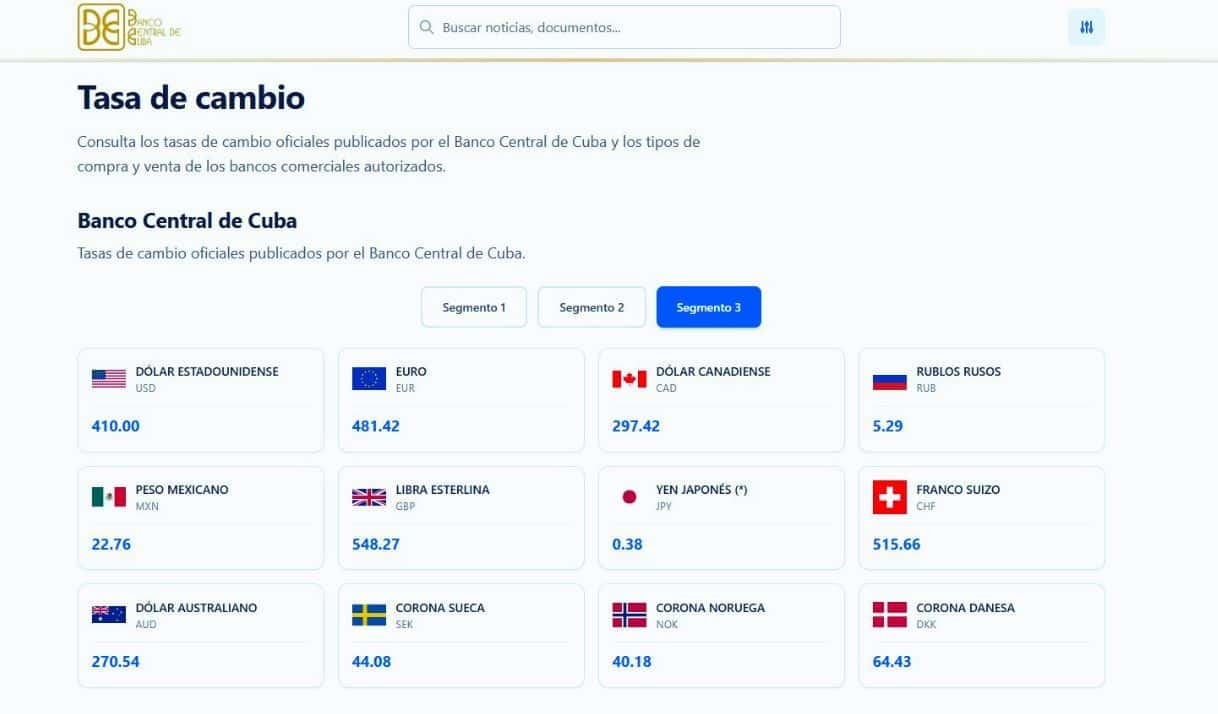

La tasa de cambio con la que comienza a operar el Banco Central resulta muy cercana a la referencia que mostraba el mercado informal el día anterior. Este hecho deja sin sustento la narrativa oficial que acusaba a elTOQUE de manipulaciones sistemáticas y demuestra que, en la práctica, la mediana de las intenciones de compraventa en espacios virtuales estaba reflejando las condiciones económicas y financieras del sector privado y los hogares. El inicio del mercado oficial con una tasa similar contradice el argumento central de la campaña contra elTOQUE.

El hecho de que el Banco Central haya iniciado el mercado cambiario oficial flotante con una tasa muy cercana al valor central (mediana) observado en el mercado cambiario informal implica un reconocimiento de la magnitud del proceso inflacionario acumulado y de la dimensión del empobrecimiento de la economía y de los ingresos de los hogares cuando se miden en dólares a ese tipo de cambio. Ello coincide con los análisis y conclusiones que ha venido presentando el Observatorio de Monedas y Finanzas de elTOQUE.

Lo que no cambia

No hay una actualización de las tasas oficiales de 24 CUP y 120 CUP, lo cual implica que no solo se mantiene, sino que incluso se amplía el sistema de tipos de cambio múltiples y sus divergencias. El esquema pasa a incluir cuatro referencias: la tasa de 24 CUP, la de 120 CUP, la nueva tasa oficial flotante y la tasa del mercado informal, cuya evolución habrá que observar a partir de ahora para evaluar su grado de convergencia o divergencia con respecto a la oficial.

No se produce, por ahora, un ajuste cambiario en el sector empresarial estatal, a pesar de que ese ajuste es imprescindible. Una parte significativa de las empresas estatales opera como empresas zombis, dependientes de transferencias presupuestarias para sostenerse, generando déficits fiscales persistentes, procesos de monetización del déficit y presiones inflacionarias adicionales. La ausencia de una corrección del tipo de cambio que enfrentan estas empresas perpetúa distorsiones en la medición de costos, rentabilidad y eficiencia, y retrasa procesos necesarios de reestructuración.

Las transformaciones cambiarias, hasta ahora, reproducen la tónica de medidas aisladas y fragmentadas, sin formar parte de un programa integral de estabilización macroeconómica. No se abordan de manera conjunta los desequilibrios fiscales, monetarios y las restricciones al sistema productivo que están en la raíz de la inestabilidad monetaria y de la inflación.

En ese contexto, es previsible que la nueva tasa de cambio oficial flotante continúe recibiendo presiones derivadas de esos desequilibrios y del proceso inflacionario en curso. Habrá que observar cómo reaccionará en las próximas semanas y meses el Banco Central de Cuba —una institución que no es autónoma— ante esas presiones, y si permitirá que la tasa refleje efectivamente la situación económica y financiera del país en medio de un escenario en el que la economía aún no muestra señales claras de haber tocado fondo ni que se ha detenido la inflación.

Los elementos positivos

El segmento III del esquema cambiario (mercado cambiario oficial con tasa flotante) no solo incluye a personas naturales, sino también a los actores no estatales: trabajadores por cuenta propia, cooperativas no agropecuarias, micro, pequeñas y medianas empresas no estatales, productores agropecuarios individuales, y también a artistas, creadores y comunicadores, además de contratos de asociación y empresas mixtas con participación de capital estatal y no estatal. Esa amplitud puede facilitar la operativa de una parte del sector no estatal y favorecer procesos de formalización, reduciendo riesgos y costos asociados a la ilegalidad y la inseguridad en la compraventa de divisas.

El mercado cambiario oficial con tasa flotante no se limita a operaciones en efectivo, sino que también incorpora operaciones a través de cuentas bancarias. Lo anterior amplía el alcance del mercado oficial porque permite que flujos que llegan desde el exterior —como remesas y transferencias internacionales— puedan convertirse a la tasa flotante publicada por el Banco Central sin necesidad de canalizarlos mediante efectivo. La posibilidad de realizar operaciones de compra de divisas desde cuentas bancarias reduce costos de transacción, disminuye riesgos logísticos asociados al efectivo y puede contribuir a aumentar la formalización del mercado cambiario oficial.

Las modalidades de inversión extranjera y exportadores pueden vender las divisas autorizadas a través del segmento III. En el caso de la inversión extranjera, el acceso a una tasa más cercana a las condiciones del mercado puede funcionar como incentivo financiero adicional. Para las empresas exportadoras estatales, la opción de vender divisas en el segmento III introduce un estímulo parcial, al permitirles obtener un mayor contravalor en pesos.

Un elemento favorable para la estabilidad inicial de la tasa de cambio oficial flotante es que, según la Resolución 127, las empresas estatales no participan en el segmento III como demandantes directos de divisas. Ello reduce el riesgo de que una demanda elevada y estructuralmente insatisfecha del sector empresarial estatal presione el mercado flotante minorista, lo cual habría generado desequilibrios significativos desde el inicio.

Al mismo tiempo, la norma sí contempla la posibilidad de que en este segmento se genere una oferta adicional de monedas extranjeras, a partir de la venta autorizada de divisas retenidas por entidades exportadoras y por determinadas entidades autorizadas; lo cual podría contribuir a mejorar el balance entre oferta y demanda.

El diseño del nuevo régimen cambiario sugiere que las tasas de 24 CUP y 120 CUP funcionarán como tipos de cambio fijos, pero ajustables; lo que deja abierta la posibilidad de que en un futuro cercano se introduzcan correcciones orientadas a una convergencia gradual con la tasa oficial flotante. Queda por ver, sin embargo, cuál sería la velocidad de esa convergencia, aspecto sobre el cual no se ha ofrecido información concreta y que resulta determinante para evaluar la consistencia y credibilidad del esquema en el mediano plazo.

Las mayores preocupaciones

El hecho de que exportadores y otros segmentos económicos puedan operar simultáneamente con distintas tasas de cambio introduce desafíos significativos para la contabilidad y el control financiero de esos sectores. Si bien ese esquema puede generar algunos incentivos en el margen, también abre espacio a distorsiones en la contabilización de gastos e ingresos, al valuarse operaciones similares con tipos de cambio diferentes. Esas distorsiones dificultan la medición real de costos, rentabilidad y eficiencia económica, y complican la supervisión financiera y la toma de decisiones tanto a nivel empresarial como macroeconómico.

No es transparente el mecanismo mediante el cual se calculará la tasa de cambio flotante. En las declaraciones del Banco Central se menciona que se tomarán en cuenta «indicadores macroeconómicos», lo cual sugiere que la determinación de la tasa no responderá a una regla cambiaria ni a una lógica cuantitativa clara basada en la interacción entre oferta y demanda. La incorporación de criterios macroeconómicos sin una metodología transparente introduce un margen significativo de discrecionalidad y refuerza la idea de que no se trata de una tasa de mercado en sentido estricto, sino de una tasa administrada con ajustes discrecionales; lo que representa un riesgo adicional para la credibilidad y sostenibilidad del nuevo esquema. De hecho, la Resolución 127 del BCC la reconoce como una «flotación administrada».

El Banco Central de Cuba no controla las reservas internacionales que se encuentran en manos de Gaesa, lo cual limita su capacidad efectiva para manejar la política cambiaria.

Aunque el Banco Central ha afirmado que el mercado cambiario oficial no tendrá objetivos recaudatorios, existen factores institucionales y financieros que generan dudas sobre su cumplimiento efectivo. La falta de autonomía del Banco Central y el déficit inicial de liquidez en divisas con que los bancos comienzan a intermediar el mercado, elevan el riesgo de que, en la práctica, se introduzcan mecanismos de reasignación del uso de las divisas. La crisis de liquidez externa del Estado refuerza esa preocupación.

Aunque la bancarización y el uso de cuentas bancarias resultan operativamente favorables para ampliar y formalizar el mercado cambiario, ese enfoque enfrenta un serio problema de credibilidad. El sistema financiero y monetario cubano arrastra un deterioro profundo de la confianza, especialmente a partir del ordenamiento monetario, cuando se produjo una pérdida abrupta del poder adquisitivo de los ahorros de la población, tanto en pesos cubanos como en CUC. A ello se suma que los bancos no han podido satisfacer la demanda de divisas de sus clientes. En la práctica, los clientes han enfrentado restricciones severas para acceder a sus fondos, equivalentes a un «corralito» financiero. Ese antecedente limita la disposición de la población y del sector privado de canalizar sus operaciones cambiarias a través de los bancos

El mercado cambiario oficial para la población y el sector privado nace con restricciones claras a la compra de divisas (en el caso de las personas naturales, se mantiene el límite de compra de hasta 100 USD por operación. Para las formas de gestión no estatal se establece el criterio de que podrán comprar divisas hasta un 50 % del promedio de los ingresos brutos de la cuenta fiscal en el último trimestre). Lo anterior significa que la convertibilidad del peso cubano no será plena a través del mercado formal y que, previsiblemente, ni los hogares ni las empresas privadas podrán satisfacer toda su demanda de divisas mediante los canales oficiales. En consecuencia, el mercado informal seguirá desempeñando un papel relevante como vía complementaria para cubrir la demanda insatisfecha.

Otro factor que puede afectar de manera significativa la fluidez del mercado cambiario oficial son las limitaciones de infraestructura y operativas del sistema financiero. Los cortes de electricidad, las dificultades tecnológicas y la formación de colas limita la capacidad para ofrecer servicios financieros ágiles y de calidad —ya evidentes en otras áreas—. Se trata de otro factor que reduce la capacidad del mercado cambiario oficial para absorber totalmente el volumen de operaciones que hoy canaliza el mercado informal. El Banco Central de Cuba reconoce que no aspira a una sustitución inmediata y total del mercado cambiario informal.

En la medida en que la población y el sector privado no logren satisfacer plenamente su demanda de divisas en el mercado oficial flotante, podría observarse una disposición a pagar un spread o sobreprecio en el mercado informal a cambio de acceso inmediato y sin restricciones a las divisas. Como resultado, cabe anticipar que la tasa de cambio del mercado informal se mantenga por encima de la tasa oficial flotante, al menos durante la fase inicial.

José Luis

EL BOBO DE LA YUCA

Palantir