Desde diciembre de 2023, Manuel Marrero Cruz, primer ministro cubano, anunció que el Gobierno ideaba medidas para desestimular la importación de productos listos para el consumo.

Para sustentar la idea, sugirió que en un futuro próximo se produjeran bonificaciones tributarias a quienes decidieran importar materias primas para ser procesadas en Cuba. Al mismo tiempo, habló de la posibilidad de incrementar los aranceles de importación de productos que se fabrican en Cuba y que, según su criterio, no tienen por qué ser importados.

La Gaceta Oficial publicó en su Edición Ordinaria No. 8 del 25 de enero de 2024 un par de resoluciones del Ministerio de Finanzas y Precios y del Ministerio de Comercio Exterior y la Inversión Extranjera en la que se implementan algunas de las medidas que anunció Marrero.

En primer orden, el Ministerio de Finanzas y Precios dispuso —mediante la Resolución 7 de 2024— la reducción en un 50 % del tipo impositivo aplicable a las materias primas que se importen al país para destinarlas «a procesos productivos, con especial enfoque hacia la producción de alimentos y la producción agropecuaria».

Los aranceles vigentes para la importación de productos a Cuba fueron dispuestos de forma conjunta por los ministros de Finanzas y Precios y de Comercio Exterior y la Inversión Extranjera mediante la Resolución Conjunta 1 del 15 de diciembre de 2021. La norma jurídica establece un largo prontuario de productos y materias primas con sus correspondientes aranceles o exenciones.

La Resolución 7 de 2024 modifica la normativa de 2021 al establecer una reducción de un 50 % a los aranceles de importación de algunas materias primas no precisadas en la norma. No fueron precisadas porque la resolución establece que la reducción se dispondrá casuísticamente previa autorización del Ministerio de Finanzas y Precios.

O sea, que los interesados en disfrutar de las bonificaciones deberán presentar una solicitud puntual ante el Ministerio de Finanzas y Precios para obtener la autorización. La norma tampoco deja claro si la autorización será garantizada a puntuales actores económicos de forma indeterminada o habrá que solicitarla cada vez que se pretenda importar. A pesar de la indefinición, el texto de la norma parece sugerir que la tramitación de las nuevas bonificaciones debe ser puntual y que debe repetirse cada vez que los importadores deseen disfrutarla.

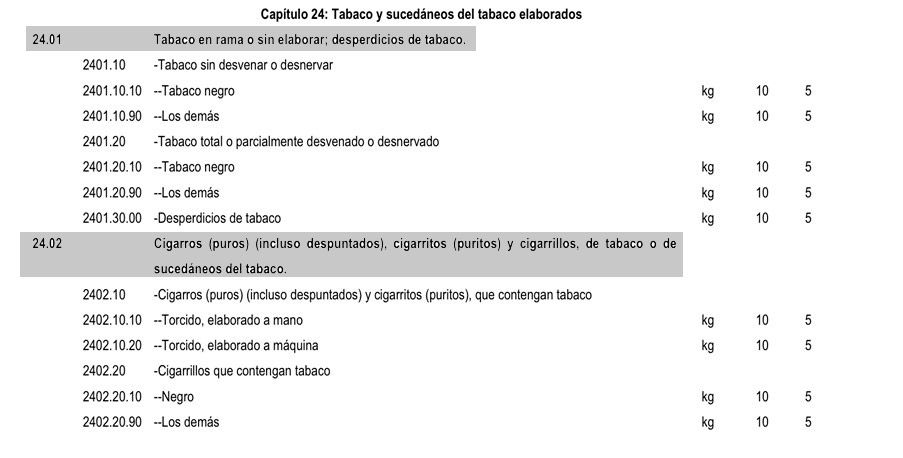

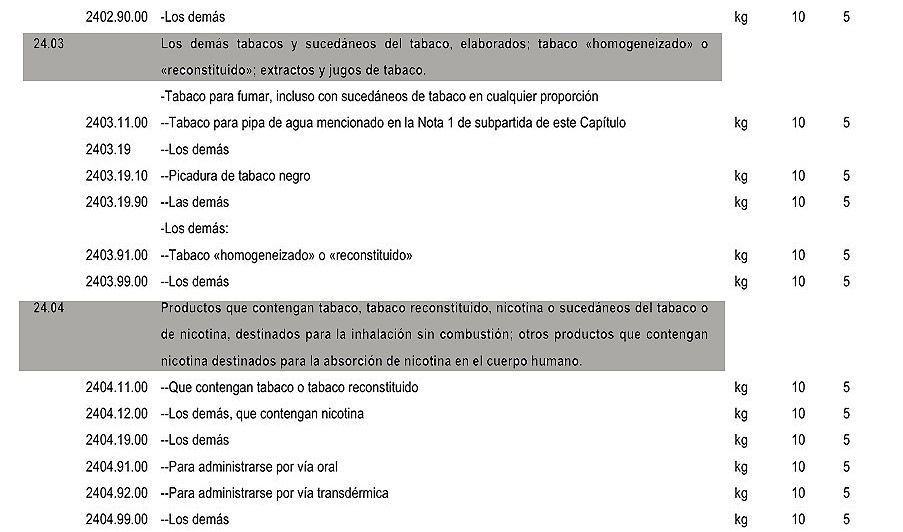

La Gaceta Oficial Ordinaria No. 9 de 2024 también contiene una resolución conjunta de los ministros de Finanzas y Precios y de Comercio Exterior e Inversión Extranjera que aumenta en un 200 % (de un 10 a un 30 %) el tipo impositivo a aplicar en concepto de aranceles a la importación de tabaco y los productos derivados de este, contemplados en las partidas 24.01, 24.03 y 24.04 de la Resolución Conjunta 1 de 2015. Asimismo, establece aumentos similares para los aranceles relacionados con la importación de cigarros y sus sucedáneos mencionados en la partida 24.02 de la normativa.

El aumento del 10 al 30 % del tipo impositivo sobre el valor se aplica a los productos que provengan de países que no tengan firmados acuerdos de Nación Más Favorecida (NMF) con Cuba. Si provienen de una NMF, la nueva disposición establece que el tipo impositivo del arancel de importación pasará de del 5 al 15 % del valor del producto.

Productos de las partidas de la Resolución 1 de 2021 cuyos aranceles serán modificados.

Productos de las partidas de la Resolución 1 de 2021 cuyos aranceles serán modificados.

Bajo los acuerdos comerciales de NMF se dispone que la ventaja, el favor, el privilegio o la inmunidad concedida por un país a productos originarios de otro (o destinados a él) será extendido, inmediata e incondicionalmente, a todo producto similar originario del país beneficiario. Es decir, que el arancel preferencial de NMF se establecería en estos casos sobre el tabaco y los cigarros importados desde países que tienen contemplados beneficios similares para el tabaco y los cigarros producidos en Cuba.

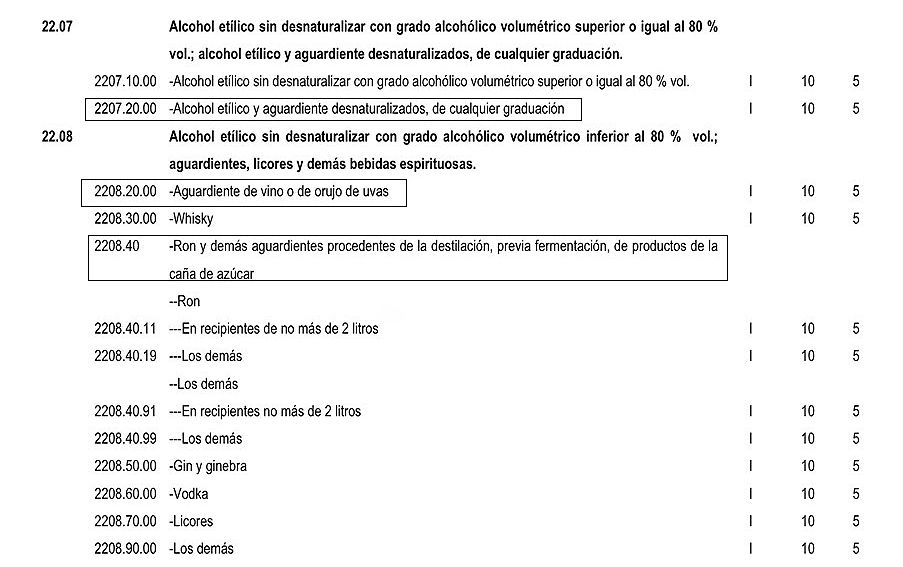

La normativa aprobada recientemente también establece aumentos en idénticas cifras al arancel de importación de alcohol etílico y aguardiente desnaturalizados de cualquier graduación (partida 2 207.20 de la Resolución Conjunta 1 de 2021); de aguardiente de vino o de orujo de uvas (2 208.20); y de ron y demás aguardientes procedentes de la destilación, previa fermentación de productos de la caña de azúcar (2 208.40).

A simple vista, solamente parecen haber sido aumentados los aranceles de las bebidas alcohólicas que se producen en Cuba, pues otros productos (whisky o vodka) muy consumidos también en el país no sufrieron aumentos.

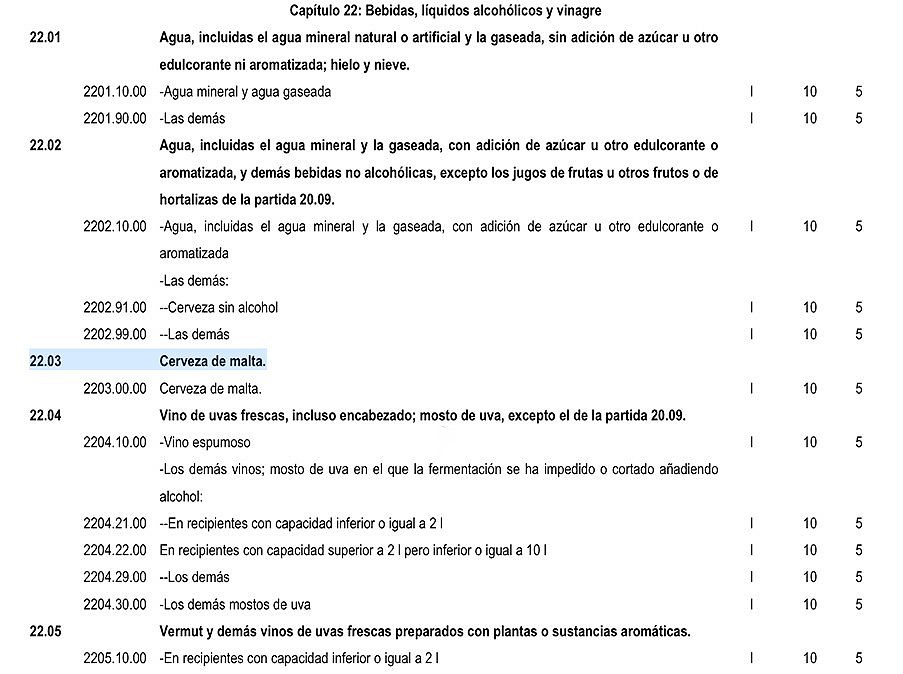

Llama la atención que a pesar de que Marrero Cruz mencionó en diciembre de 2023, la cerveza como uno de los productos sobre los cuales podrían aumentarse los aranceles de importación (es uno de los más importados en los últimos tiempos por las mypimes y se produce en Cuba), las normativas publicadas no extienden los aumentos de los aranceles a la bebida —contemplada en la partida 22.03 de la Resolución Conjunta 1 de 2021—.

Si te interesan los temas jurídicos puedes visitar nuestro proyecto elTOQUE Jurídico, en el cual presentamos análisis y opiniones sobre las leyes, los derechos y los procesos jurídicos en Cuba.

Síguenos también en Twitter: @eltoquejuridico

Manuel Figueredo

Argelia Martinez

Walfrido

Jose