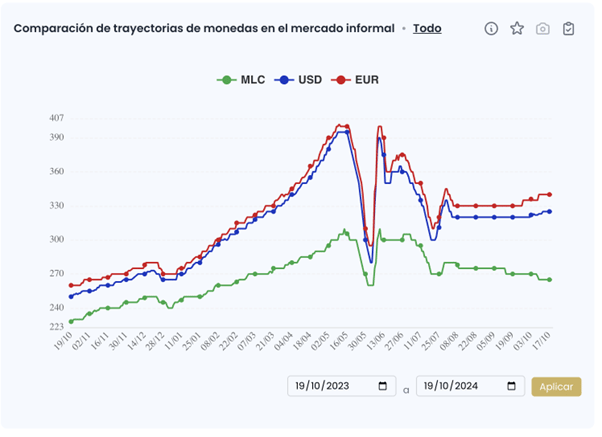

La tasa de cambio en el mercado informal cubano ha mostrado, desde 2022, una alta volatilidad. En cuestión de semanas, el precio del dólar o del euro puede dispararse, estabilizarse en un nuevo techo y luego caer con fuerza. Sin embargo, rara vez vuelve al nivel de partida.

Ese comportamiento no es casual. Responde a un fenómeno que la teoría económica llama overshooting o sobrerreacción cambiaria: una subida excesiva de las divisas ante un shock de expectativas o anuncio económico, seguida de una corrección parcial, pero no completa.

El economista alemán Rudi Dornbusch describió este efecto en 1976. Según su modelo, cuando un país enfrenta un cambio repentino —una política monetaria nueva, una devaluación o una crisis de confianza—, los agentes económicos reaccionan de forma excesiva.

En el corto plazo, la divisa extranjera sube más de lo que justificarían los fundamentos reales (inflación, déficit fiscal, reservas, exportaciones, PIB). Luego, cuando el mercado asimila la verdadera magnitud del cambio, corrige: el tipo de cambio baja, pero no hasta el nivel anterior. El nuevo equilibrio es más alto.

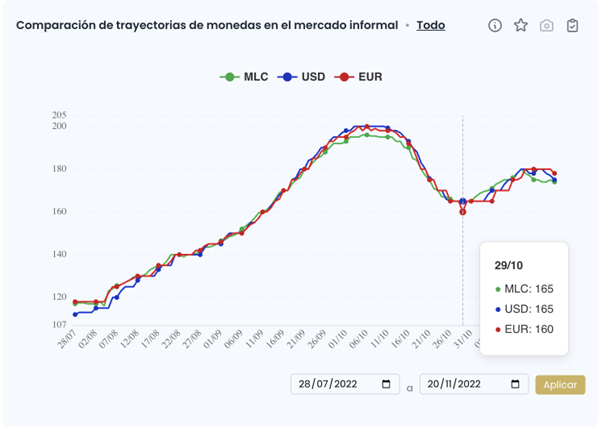

1. Agosto–octubre de 2022: el primer gran salto

Tras el anuncio del nuevo esquema de compra de divisas a 120 CUP por dólar, el mercado informal respondió con una escalada abrupta. En pocas semanas, el dólar y el euro alcanzaron los 200 CUP, impulsados por la incertidumbre y la falta de oferta real. Cuando las expectativas se enfriaron, el cambio bajó a 165 CUP. Fue el primer overshooting claro: un pico especulativo seguido de una corrección parcial.

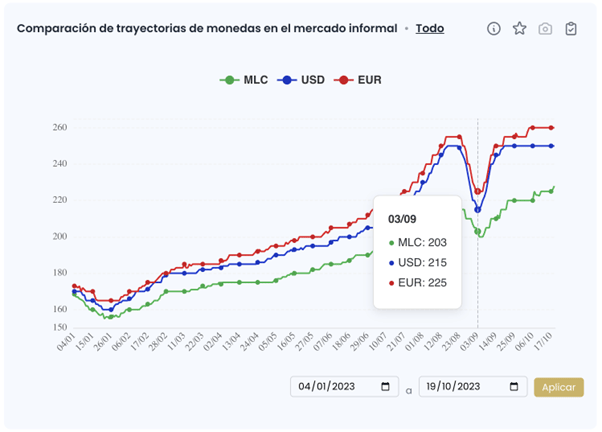

2. Julio–septiembre de 2023: la sobrerreacción se repite

Un año después, se repitió el patrón. El dólar y el euro subieron con fuerza hasta 215–225 CUP, en medio de rumores sobre ajustes en la política cambiaria y nuevos controles.

A mediados de septiembre, vino la caída —un «baño de realidad»— y el mercado se estabilizó en torno a 190–200 CUP. Otra corrección típica tras un exceso de expectativas.

3. Mayo–junio de 2024: pánico, pico y ajuste

Durante la primera mitad de 2024, el valor de las divisas volvió a dispararse, esta vez hasta casi 400 CUP. Fue un episodio amplificado por lo que las finanzas conductuales llaman «efecto rebaño»: todos compran porque todos compran. Poco después, una contracción abrupta llevó al dólar por debajo de 300 CUP. Pero esta vez, hubo una novedad: entraron al ruedo los «cibercombatientes» del Gobierno cubano.

En mayo de 2024, más de 2 000 cuentas de redes sociales comenzaron a publicar de manera articulada contra la tasa de elTOQUE y con llamados a publicar ofertas falsas para interferir en el algoritmo que usamos para el cálculo. Entonces, se inundaron las redes con anuncios falsos que ofrecían dólares baratos, y la tasa pareció bajar por unos días. En realidad fue un efecto de ruido: la gente creyó que el precio estaba cayendo, algunos vendieron, y la TRMI —que mide lo que ocurre en el mercado real, no en los rumores— reflejó esa distorsión temporal.

Después, el dólar volvió a subir.

2025: menos picos, más tendencia

A diferencia de 2022, 2023 y 2024, en 2025 no se ha visto un pico abrupto seguido de una caída rápida (overshooting clásico), sino un ascenso sostenido del valor de las divisas extranjeras durante varios meses hasta llegar a récords históricos en el dólar y el euro.

En el último boletín del OMFi se alertaba que, desde septiembre, se percibía que «a la demanda de divisas por razones más comerciales (importaciones, viajes, consumo en mercados dolarizados, etcétera), se le han sumado compras especulativas…». Ello abría la posibilidad de que «ocurran correcciones a la baja en las tasas, cuestión que suele ocurrir después de los ciclos de aceleración en las cotizaciones alimentados por expectativas y factores subjetivos».

La caída en pocos días del valor del dólar de 490 CUP a valores cercanos a 420 CUP podría anticipar un nuevo overshooting: la típica corrección posterior a un período de sobrecompra; o quizá está más relacionado con dos eventos simultáneos: el paso del huracán Melissa por el oriente de Cuba y una nueva campaña de desinformación desplegada por el Partido Comunista contra la TRMI.

Cuando las mentiras bajan el dólar (por un rato)

En los últimos días, en grupos de Facebook y WhatsApp han empezado a circular mensajes celebrando el «logro»: «¡Se desploma el dólar, gracias al pueblo!» o «Por fin bajó el dólar, elTOQUE ya no podrá manipular más».

Pero detrás de esa aparente victoria hay una historia que también influye en la corrección temporal del valor del dólar: una campaña coordinada de desinformación diseñada para culpar al mensajero y confundir a la audiencia.

Desde el 22 de octubre de 2025 comenzó a moverse una ola de mensajes con la frase «No al TOQUE». Cientos de cuentas, muchas recién creadas y con fotos generadas por inteligencia artificial, repitieron la imagen y las frases en grupos de mipymes y de compraventa en redes. Algunos perfiles eran anónimos; otros compartían el contenido en cadena, cada pocos minutos.

El patrón no deja dudas: fue una acción organizada. La intención es generar la sensación de un rechazo masivo y, sobre todo, cuestionar la legitimidad de la Tasa Representativa del Mercado Informal (TRMI) —el cálculo diario que refleja cuánto valen realmente el dólar y el euro en Cuba—.

Las campañas de este tipo no cambian los fundamentos del mercado: no crean divisas, no reducen la inflación, no restauran la confianza. Lo que hacen es introducir confusión, como si una ráfaga de humo pasara frente a un termómetro. Por un momento, la lectura parece diferente, pero el calor sigue ahí.

El problema es que la TRMI muestra lo que el Gobierno no puede esconder. En un país sin mercado cambiario oficial, el dato independiente sobre el dólar funciona como un espejo: refleja la desconfianza en la moneda nacional, la constante caída de los ingresos en divisas (agravada por la situación del turismo), la precariedad del sistema productivo y la ausencia de soluciones a los desequilibrios que enfrenta la economía.

Por esa razón, cuando la tasa sube, las autoridades no discuten las causas, sino el reflejo.

¿Puede una campaña de desinformación «bajar» la tasa? Sí, pero solo por un rato.

El ruido mediático puede influir en las expectativas de corto plazo: ante la creencia de que el valor de las divisas va a caer, algunas personas deciden no comprar, otras venden por miedo o confusión, y eso genera un movimiento temporal a la baja, en una suerte de profecías autocumplidas. Pero el mercado informal cubano —por más caótico que parezca— termina reajustándose a su realidad: la escasez de dólares, la inflación, el déficit fiscal y la desconfianza estructural. Cuando esas condiciones no cambian, la tasa vuelve a subir.

La campaña de octubre de 2025 y la mayo a junio de 2024 busca lo mismo: fabricar la sensación de que con voluntad, y no con inyección de dinero, el mercado se puede controlar. Pero la verdad es que no se puede manipular un mercado que ya funciona fuera del control estatal.

Cada vez que el Gobierno o sus redes intentan desacreditar la TRMI, solo confirman su utilidad: la gente sigue mirando esa referencia porque es la única que tiene sentido.

Las campañas de desinformación pueden introducir ruido temporal —mini bajas o alzas inducidas por publicaciones falsas—, pero no modifican la dirección del mercado.

En las correcciones de octubre–noviembre de 2025 confluyen la saturación del ciclo alcista y el efecto propagandístico que incrementa la confusión y la volatilidad. En los datos que monitoreamos en los espacios virtuales, hemos visto cómo ha crecido la dispersión de las tasas ofrecidas. La amplitud entre los rangos mínimo y máximo de las tasas propuestas para la compraventa evidencia que las campañas no convencen a todos y que no existe consenso respecto de la reciente apreciación del peso cubano.

La narrativa oficial intenta capitalizar un respiro técnico para sostener su tesis, pero los fundamentos reales (inflación, déficit, fuga de capitales, crisis productiva) siguen intactos.

La volatilidad del mercado informal cubano de divisas es el reflejo de una economía sin anclas y sin soluciones a las múltiples crisis que la hunden. En ausencia de confianza, cada anuncio de política económica genera picos, cada corrección es temporal y cada ciclo deja al peso cubano un poco más débil que antes.

LUIS

adelangela0

Uno ahí

Andy Gabriel

Hola, buenas tardes, muchas gracias.

Acá puede encontrar la información: https://eltoque.com/tasas-de-cambio-de-moneda-en-cuba-hoy

Y se puede suscribir a nuestro boletín mensual del Observatorio Monetario de Finanzas y Precios: https://dashboard.mailerlite.com/forms/654880/102725963988600431/share

yolo

AlfredoMS

Jose

Patricia

Beatriz Andrés Castellano

Rosviel Martín Carmona

Minipeso cubano

Pepe

julio

NJ

Ramon Benito