En 2003, Miriam y Alfredo llegaron de Colombia con sus tres hijos y la esperanza de empezar de nuevo en Estados Unidos. Como muchos inmigrantes, trabajaron muy fuerte durante años en todo lo que apareciera.

Sacaron adelante a su familia poco a poco en un país donde todo era nuevo. Miriam ha trabajado por más de dos décadas en la cadena de supermercados Publix. Cuando ambos cumplieron 65 años, una trabajadora social los ayudó a aplicar al Medicare porque no entendían cómo funciona realmente el sistema de salud en Estados Unidos cuando ya no se es joven.

En su círculo de amistades, el tema se repetía entre cafecitos y llamadas: «¿Ya aplicaste para Medicare?», «Dicen que es gratis», «No, no, tienes que pagar», «A mí me dijeron que no califico todavía». Entre rumores, dudas y desinformación, Miriam y Alfredo intentaron entender el acceso a la atención médica que necesitaban sin poner en riesgo la estabilidad que tanto les costó construir.

Durante los trámites, Alfredo descubrió que no cumplía con el requisito de trimestres trabajados para acceder a Medicare. Pensó que eso significaba quedarse fuera, tener que pagar costos altos o depender completamente de alternativas limitadas. Pero en medio de la incertidumbre, descubrieron que calificaba utilizando el historial laboral de su esposa.

«Muchas personas desconocen este beneficio», explica a elTOQUE Alma Dosal, agente de seguros de Alma Life & Health. «Si uno de los cónyuges ha trabajado y contribuido lo suficiente al sistema —es decir, ha acumulado al menos 40 trimestres— el otro puede calificar para Medicare basado en ese récord, siempre que cumplan con los requisitos de matrimonio y edad».

Gracias a los años de trabajo de ella, él pudo acceder a la Parte A sin tener que pagar la prima completa, algo que habría sido mucho más costoso de otra manera.

Con el paso del tiempo y debido a varios problemas de salud, Alfredo también calificó para Medicaid, el programa federal dirigido a personas con ingresos limitados. Esa combinación —tener Medicare y Medicaid al mismo tiempo— le permitió acceder a una cobertura mucho más amplia, reduciendo de manera significativa sus gastos médicos.

Hoy, él cuenta con lo que muchos conocen como full Medicare, es decir, una cobertura más completa gracias al apoyo adicional de Medicaid, que puede ayudar a pagar primas, deducibles y otros costos que Medicare por sí solo no cubre. «Cuando una persona califica para ambos programas, la carga económica baja muchísimo y el acceso a servicios mejora notablemente», señala Dosal.

Lo más llamativo de su historia es el contraste dentro de la misma pareja. Aunque Miriam acumuló los trimestres de trabajo necesarios para abrir esa puerta, no califica para Medicaid debido a que sus ingresos actuales la hacen inelegible para el programa. Él, en cambio, debido a su estado de salud y condiciones económicas, sí pudo acceder a esa ayuda adicional.

Historias como esta ayudan a entender que no se trata solo de tener 65 años o de tener un estatus migratorio regular. En un sistema que puede parecer complejo y lleno de reglas, conocer los detalles no es un lujo, es una necesidad.

En un condado como Miami-Dade donde la comunidad latina ha echado raíces profundas, miles de adultos mayores —muchos de ellos inmigrantes— llegan a esta etapa de la vida con las mismas preguntas. Algunos trabajaron durante años sin saber cómo eso impactaría en su elegibilidad; otros, recién llegados, descubren que el acceso a programas como Medicare no es automático ni igual para todos.

Ahí es donde comienza la verdadera conversación: entender qué es Medicare, qué cubre, quién califica y qué pasos hay que seguir para no quedarse fuera de un sistema que, aunque esencial, puede resultar complejo para quienes no crecieron dentro de él. Porque en Estados Unidos, llegar a los 65 no solo marca una etapa de la vida, también abre la puerta a decisiones importantes que pueden definir la salud y la tranquilidad de los años por venir.

¿Qué es Medicare y qué cubre?

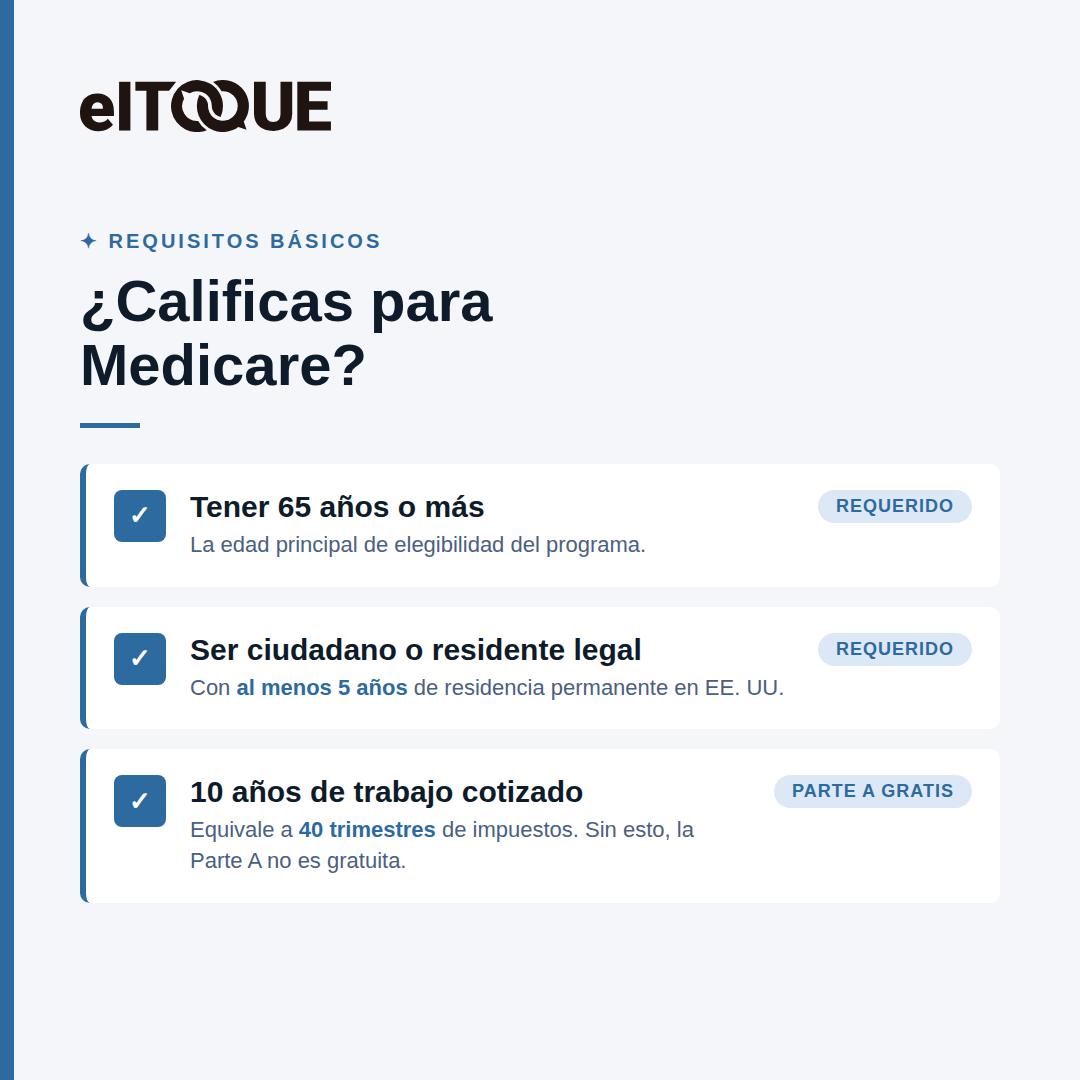

Medicare es un programa federal de seguro médico en Estados Unidos diseñado principalmente para personas de 65 años o más.

El otro requisito fundamental para acceder a Medicare es haber trabajado y pagado impuestos del programa durante al menos 40 trimestres calendario, lo que equivale aproximadamente a diez años de trabajo en EE. UU. Medicare está disponible para ciudadanos estadounidenses o residentes legales, con al menos cinco años en el país. «También pueden calificar personas más jóvenes con discapacidades específicas, enfermedad renal terminal o esclerosis lateral amiotrófica. En la mayoría de los casos, se requiere haber trabajado y pagado impuestos al Seguro Social durante al menos diez años para acceder a ciertos beneficios sin costo adicional», añade la agente de seguros Dosal.

Por el contrario, quienes no cumplen con estos requisitos, como las personas sin estatus migratorio legal o aquellas que no alcanzan el tiempo mínimo de contribución, no pueden acceder directamente a Medicare, aunque en algunos casos existe la opción de pagar una prima para obtener cobertura. Este punto es especialmente relevante para muchas comunidades inmigrantes que aún están en proceso de regularizar su situación migratoria en el país.

Este es un listado de comprobación rápida y mínina. Consulte con un agente especializado pues en su caso específico pueden existir otras opciones para solicitar Medicare.

A diferencia de lo que muchos creen, Medicare no siempre es completamente gratuito, pues en algunos casos implica el pago de primas, deducibles y copagos, según el tipo de cobertura que tenga cada beneficiario. «Muchas personas creen que Medicare lo cubre todo, pero en realidad es solo una base sobre la que hay que tomar decisiones informadas», precisa la agente de seguros Alma Dosal. Además, algunos servicios, como el cuidado a largo plazo o la asistencia personal prolongada, no están completamente cubiertos por este programa, lo que lleva a muchas personas a contratar seguros complementarios.

La cobertura de Medicare está dividida en varias partes, cada una enfocada en distintos servicios de salud. La Parte A, conocida como «seguro de hospital», cubre la atención durante hospitalizaciones, estancias en centros de enfermería especializada, cuidados paliativos y ciertos servicios de atención médica en el hogar.

Por otro lado, la Parte B funciona como un seguro médico más amplio que incluye consultas con doctores, servicios ambulatorios, equipos médicos y atención preventiva, como chequeos y vacunas. Estas dos partes conforman lo que se conoce como el Medicare original.

Según apunta Dosal, a estas opciones se suma la Parte C, también llamada Medicare Advantage, que consiste en planes ofrecidos por compañías privadas aprobadas por el gobierno. Estos planes incluyen todo lo que cubren las Partes A y B, pero suelen añadir beneficios adicionales, como cobertura dental, de visión o audición. «Por último, la Parte D está diseñada específicamente para ayudar a cubrir el costo de los medicamentos recetados, algo especialmente importante para las personas mayores que requieren tratamientos continuos», explica Dosal.

¿Cuándo inscribirse en Medicare?

El proceso de inscripción en Medicare generalmente comienza cuando la persona se aproxima a los 65 años y se realiza a través del Seguro Social. Existen períodos específicos para inscribirse: el período inicial, el período general y los períodos especiales en caso de circunstancias particulares. «No inscribirse a tiempo puede implicar penalidades económicas, y eso es algo que muchas personas desconocen», indica Dosal.

Durante el proceso, los beneficiarios que cumplan los requisitos deben decidir si mantienen el Medicare original o si optan por un plan Medicare Advantage, además de considerar si necesitan añadir la cobertura de medicamentos.

Finalmente, es importante no confundir Medicare con Medicaid. Aunque ambos son programas públicos de salud, Medicare está destinado principalmente a personas mayores o con discapacidades, independientemente de sus ingresos, mientras que Medicaid está diseñado para personas con recursos económicos limitados. En algunos casos, una persona puede calificar para ambos programas, lo que le permite reducir significativamente sus gastos médicos.

En conjunto, Medicare constituye una herramienta esencial para garantizar el acceso a servicios de salud en la etapa de envejecimiento. No obstante, entender qué cubre, quién califica y cómo funciona es clave para aprovechar sus beneficios y evitar sorpresas en los costos médicos.