En el último mes, el Gobierno cubano ha desplegado una intensa campaña contra el mercado cambiario informal y la tasa de referencia que publica el medio independiente elTOQUE. Al mismo tiempo, ha comenzado a anunciar la persecución a operadores de remesas y cambio informal, con supuestamente más de 100 investigaciones penales abiertas.

La amplitud y la persistencia de esta ofensiva comunicacional y coercitiva son llamativas. El uso excepcional de recursos propagandísticos, institucionales y policiales revela el interés especial que las autoridades le asignan al tema.

Frente a ese despliegue resulta inevitable preguntarse por qué ahora y con qué objetivos subyacentes se lanza el operativo.

Algunas explicaciones sugieren que se trata de un intento de desviar la atención de las múltiples crisis que atraviesa el país —productiva, financiera, social, migratoria, energética, sanitaria y de credibilidad—. Sin embargo, ese propósito, aunque pudiera ser un objetivo secundario, parece insuficiente. En el mejor de los casos, cualquier efecto distractor sería estrictamente temporal y no podría prolongarse más allá del horizonte necesario para atender problemas que son, en esencia, de naturaleza estructural.

Tampoco parece suficiente pensar que únicamente se intenta atacar a un medio independiente crítico, pues existen numerosos medios con perfiles similares que no han recibido igual trato.

El énfasis y la centralidad de la ofensiva en la tasa de cambio informal podrían inclinar las explicaciones al terreno de la política cambiaria y a intereses financieros y regulatorios que tiene el Gobierno en este mercado. Tiene más sentido pensar que un objetivo de fondo de la ofensiva es allanar el camino para la introducción de la tasa de cambio oficial supuestamente flotante.

Es muy probable que el Gobierno haya valorado que, antes de lanzar la alternativa cambiaria oficial, es necesario debilitar primero (y, de ser posible, aniquilar) las estructuras y a algunos de los actores que conforman el mercado cambiario informal y a la plataforma que publica las principales referencias del precio de las divisas. Intentar posicionar plataformas alternativas dóciles a los intereses del Gobierno parece ser parte de la estrategia.

Desinformar, acusar, criminalizar y demonizar son instrumentos no convencionales y parafinancieros de política cambiaria a los que recurre el Gobierno cubano para intentar retomar el control del mercado de divisas.

Los traumas de los recientes fracasos

Si ese fuese el objetivo (y muy probablemente lo es), se abren varias preguntas: ¿por qué si el Estado dispone de la infraestructura financiera; es dueño de los bancos y de las casas de cambio; maneja la política monetaria y fiscal; y tiene la capacidad regulatoria sobre la moneda nacional necesita emplear mecanismos coercitivos parafinancieros para formalizar el mercado de divisas?

El mercado de divisas formal tiene ventajas potenciales significativas frente al informal: la seguridad, la legalidad, la transparencia, la supervisión, la protección del consumidor y la integración más directa con los circuitos financieros y comerciales. ¿Por qué, si el Gobierno dispone de tantos elementos a su favor para desplazar el mercado informal, necesita de mecanismos intimidatorios para poner en marcha la anunciada transformación cambiaria?

Existen dos precedentes recientes que podrían ayudar a explicar por qué el Gobierno se siente vulnerable ante el mercado informal de divisas.

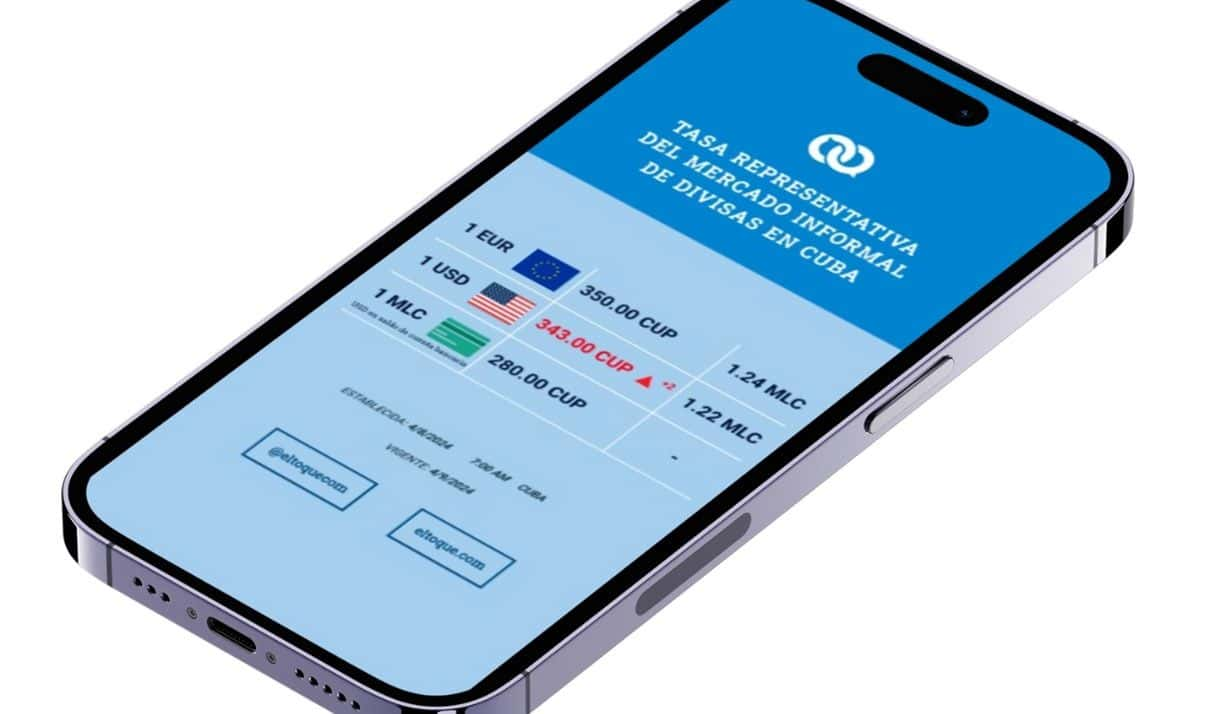

El primero fue en 2021 durante el llamado «ordenamiento monetario». Cuando el Banco Central de Cuba unificó las tasas oficiales en 24 CUP por dólar, el mercado informal expuso que esa tasa unificada nacía desactualizada y no reflejaba las condiciones económicas y financieras del momento. En enero de 2021 (todavía no existía la TRMI de elTOQUE) el mercado informal rondaba alrededor de un valor cercano a 40 CUP por dólar.

El segundo episodio ocurrió en agosto de 2022. En esa ocasión, la tasa oficial para las operaciones minoristas se ajustó de 24 a 120 CUP por dólar. La corrección cambiaria tuvo una muy breve vigencia. En cuestión de semanas, el mercado informal evidenció que un ajuste cambiario puntual, sin el acompañamiento de la política monetaria y fiscal, y sin resolver las causas raíces de la inflación, no era suficiente para retomar el control del mercado de divisas.

La brecha entre la tasa oficial (120 CUP) y la informal volvió a ampliarse. Por tanto, los ciudadanos dejaron de vender las divisas de las remesas y de otras fuentes en el mercado formal. De esa forma, las casas de cambio y los bancos se quedaron sin dólares para vender al público. El segundo experimento monetario mostró muy pronto ser otro fracaso.

En estos años, ante la desactualización de las tasas oficiales, el mercado informal de divisas ha sido un mejor indicador para medir la magnitud del proceso inflacionario del país, los desequilibrios macroeconómicos y las consecuencias del fallido ordenamiento monetario y de la profunda crisis económica. Ante el secretismo oficial sobre muchas de las estadísticas económicas y sociales, la tendencia del precio de las divisas en el mercado informal ha contribuido a aproximar, en términos de dólares, la caída del poder adquisitivo de los ingresos de los hogares y el dramático empobrecimiento del país.

Estos antecedentes parecen haber dejado un trauma institucional que ayuda a explicar las inseguridades del Gobierno para emprender una tercera transformación cambiaria. El actual despliegue comunicacional y policial busca aniquilar la competencia, los contrapesos y todo aquello que permita medir y visibilizar un eventual tercer fracaso.

¿Realmente va a flotar la tasa oficial flotante?

El apetito por divisas del Gobierno pudiera influir para que sí se ponga en marcha la transformación cambiaria a pesar de sus dudas y preocupaciones.

No se ha dicho nada nuevo sobre la fecha de implementación, anunciada inicialmente para 2025, año que ya finaliza. Una señal que podría dar pistas es la emisión de billetes de pesos cubanos de mayor denominación, una cuestión operativa que parece necesaria para que sea viable para las Casas de Cambio y los bancos movilizar por ventanilla la cantidad de efectivo que se esperaría de las transacciones cambiarias. El ministro de Economía y Planificación dijo que la medida se está valorando.

Hay un factor que distingue crucialmente la transformación cambiaria que el Gobierno anunció (aunque todavía sin dar detalles y fecha definitiva) de las dos correcciones cambiarias anteriores que terminaron en fracaso. En ambos episodios previos —el ordenamiento monetario de 2021 y el ajuste de 2022—, la decisión incluyó modificar el valor oficial de la moneda, pero este se mantuvo fijo después. La transformación actual implicaría no solo la corrección de la tasa oficial, sino también la promesa de permitirle flotar.

Un régimen de flotación ayudaría a los bancos y a las Casas de Cambio a acceder a la oferta de divisas proveniente de remesas y otras fuentes. Un valor en pesos cubanos para las divisas lo suficientemente atractivo para los hogares, y ajustado a las reales condiciones económicas, generaría los incentivos para que las divisas entren al circuito formal.

Al canalizarse las remesas y otros flujos hacia el mercado formal, las instituciones financieras dispondrían de los dólares necesarios para atender la demanda de la población y sostener las operaciones de compraventa. De ese modo, la flexibilidad de la tasa de cambio, en teoría, permitiría que el mercado formal funcionara aun en un contexto de importantes restricciones en las finanzas del Estado.

Sin embargo, este diseño —y la posibilidad de que funcione adecuadamente— tiene dos fuertes supuestos detrás.

Uno, que se permitirá una flotación genuina del tipo de cambio, con libertad para ajustarse en ambos sentidos —tanto a la baja como al alza— según evolucionen las condiciones de la oferta y la demanda.

Dos, habría que asumir que el Gobierno realmente concibe la formalización del mercado cambiario solo como un mecanismo para facilitar las operaciones de los hogares y las mipymes, mejorar la seguridad y la legalidad de las transacciones y ofrecer un servicio de intermediación más eficiente en la compraventa de divisas. Supone que las instituciones financieras se limitarán estrictamente a desempeñar el rol de intermediación entre oferentes y demandantes, sin fines recaudatorios (más allá de un margen cambiario por prestar el servicio). En pocas palabras, venderán todos los dólares que compren.

Sobre el primer supuesto, existen muchísimas dudas, dado que el Gobierno cubano durante décadas ha mostrado una marcada renuencia a aplicar reformas de mercado. Las políticas económicas siempre han preferido la centralización financiera, los topes de precios, la administración discrecional de las divisas y los instrumentos directos de control monetario.

Una tasa de cambio verdaderamente flotante es una tasa de cambio determinada por el mercado. ¿Puede funcionar una tasa de cambio flotante en una economía que no opera según las lógicas del mercado? ¿Es posible una tasa de cambio flexible sin aplicar otras reformas de mercado?

Cuando el Gobierno alude a un régimen de flotación, lo hace con la expectativa de que dicha flotación se traduzca predominantemente en una apreciación del peso cubano. Reconocer de manera oficial la tendencia depreciativa que el peso ha mostrado durante años en el mercado informal —algo que ha cuestionado y criticado de manera sistemática— implicaría un costo político que es muy difícil esté dispuesto a asumir. Sin embargo, las presiones inflacionarias que aquejan a la economía no han cesado, lo que hace altamente improbable que, en el corto o mediano plazo, la moneda pueda revaluarse de manera sostenible.

A esta tensión se suma una limitación institucional crucial: el Banco Central de Cuba no es autónomo y no controla las reservas internacionales. En tales condiciones, es difícil imaginar una flotación gestionada con criterios estrictamente técnicos.

En cuanto al segundo supuesto, diversas señales discursivas apuntan a que el Gobierno realmente está detrás de las remesas y que la tasa flexible se percibe como un medio para recaudar divisas. La transformación del mercado cambiario no sería principalmente para mejorar su eficiencia y transparencia, sino un instrumento para captar recursos en un contexto en el que las finanzas del Estado no prosperan debido a la caída del turismo, la crisis estructural de la balanza de pagos y los apoyos financieros insuficientes de los aliados internacionales.

Si el Banco Central se convierte en comprador neto de divisas en el mercado cambiario formalizado, se generaría un mayor desequilibrio que reimpulsaría la depreciación del peso cubano. Sacar dólares de un mercado cambiario en el que no existe un excedente encarecería aún más su precio. Comprar dólares y no venderlos implicaría una emisión adicional de pesos con graves efectos inflacionarios.

Del desorden informal a la distorsión oficial

En estas semanas, economistas y medios oficialistas han insistido en explicar las múltiples características negativas de un mercado cambiario informal. Las limitaciones de los mercados financieros están bien documentadas en la literatura: la presencia de conductas especulativas, la visión de corto plazo, la posibilidad de que los precios se desvíen de los factores fundamentales, la elevada volatilidad asociada a expectativas cambiantes, entre otras.

Si a todo ello se añade el hecho de que se trata de un mercado informal, se presentan, además, los problemas propios de la ilegalidad, la inseguridad y la ausencia de mecanismos formales de protección y supervisión. Ninguna economía aspira a sostener un mercado cambiario informal.

Pero el mercado cambiario informal surgió (y, por tanto, solo podrá eliminarse) como respuesta directa a los desequilibrios macroeconómicos externos e internos, a la sobrevaloración de las tasas de cambio establecidas por el Gobierno y a la ausencia de políticas efectivas y de reformas para enfrentar las múltiples crisis que afectan al país. La sustitución del mercado informal no puede imponerse ni lograrse mediante la intimidación y la desinformación.

Aun con sus imperfecciones, el mercado informal ha operado como un canal alternativo para evitar un colapso aún mayor. Ha permitido que continúen llegando las remesas, que opere el sector privado y que se ofrezca una mejor referencia para calcular costos y precios que las tasas oficiales.

Si se les exigiera a los hogares y a los emprendimientos privados que operen con una tasa que no refleje las reales condiciones financieras de la economía, las remesas caerían abruptamente, gran parte del comercio privado se paralizaría y los mercados se vaciarían en cuestión de días o semanas.

Es deseable y necesario que el país avance hacia la sustitución del mercado cambiario informal por operaciones formalizadas a través de los bancos y las Casas de Cambio con una tasa flexible. Sin embargo, esa transición solo podría sostenerse si se acompaña de reformas más amplias y se corrigen los desequilibrios macroeconómicos que dieron origen al mercado informal.

Si, por el contrario, la transformación se intenta imponer y el objetivo principal del Gobierno es utilizar el mercado formalizado para captar divisas e intentar forzar una apreciación artificial del peso cubano, el resultado será en extremo contraproducente para la economía en su conjunto.

Irónicamente, el Gobierno que acusa de manipulación cambiaria podría estar intentando crear condiciones artificiales para introducir nuevas distorsiones a gran escala en el mercado de divisas.

Jose

Lic. Ernesto Pimentel

AlfredoMS

Javier

Ana Mari Nieto

Sam

Servio

Yolo

Jose Lopez

José Luis

LUIS BARRERA

Nadiel