Este año elTOQUE tuvo la iniciativa de comenzar a publicar una tasa representativa diaria del mercado informal de cambio cubano. Ello se computa a partir de la mediana de los números escritos en anuncios de compra y venta de divisas registrados por un sistema automatizado de captura de información en grupos de Telegram, WhatsApp y sitios web de clasificados que conforman una muestra representativa del mercado informal de divisas cubano. El algoritmo evita repeticiones, ignora las ofertas con valores atípicos (valores que superan las +3 desviaciones estándar), registra valores máximos, mínimos, de compras y ventas, para diferentes divisas con relación al peso cubano.

Las primeras tendencias capturadas en 2021 han estado marcadas por el impacto de diferentes eventos adversos sobre la oferta y la demanda de divisas en el mercado informal. La pandemia, la caída del turismo, la recesión económica y la cancelación de vuelos se podrían identificar entre los principales factores que mantienen contraída la cantidad de dólares y divisas que entran al mercado. Mientras, el aumento de salarios estatales y pensiones, la inflación, la creciente dolarización institucionalizada, la ausencia de convertibilidad formal del peso en las casas de cambio y los bancos, y la incertidumbre sobre la política monetaria generan una demanda adicional de divisas, sea porque se necesitan más divisas del mercado informal para hacer transacciones o simplemente porque se busca refugio en monedas más estables en momentos de alta inestabilidad monetaria.

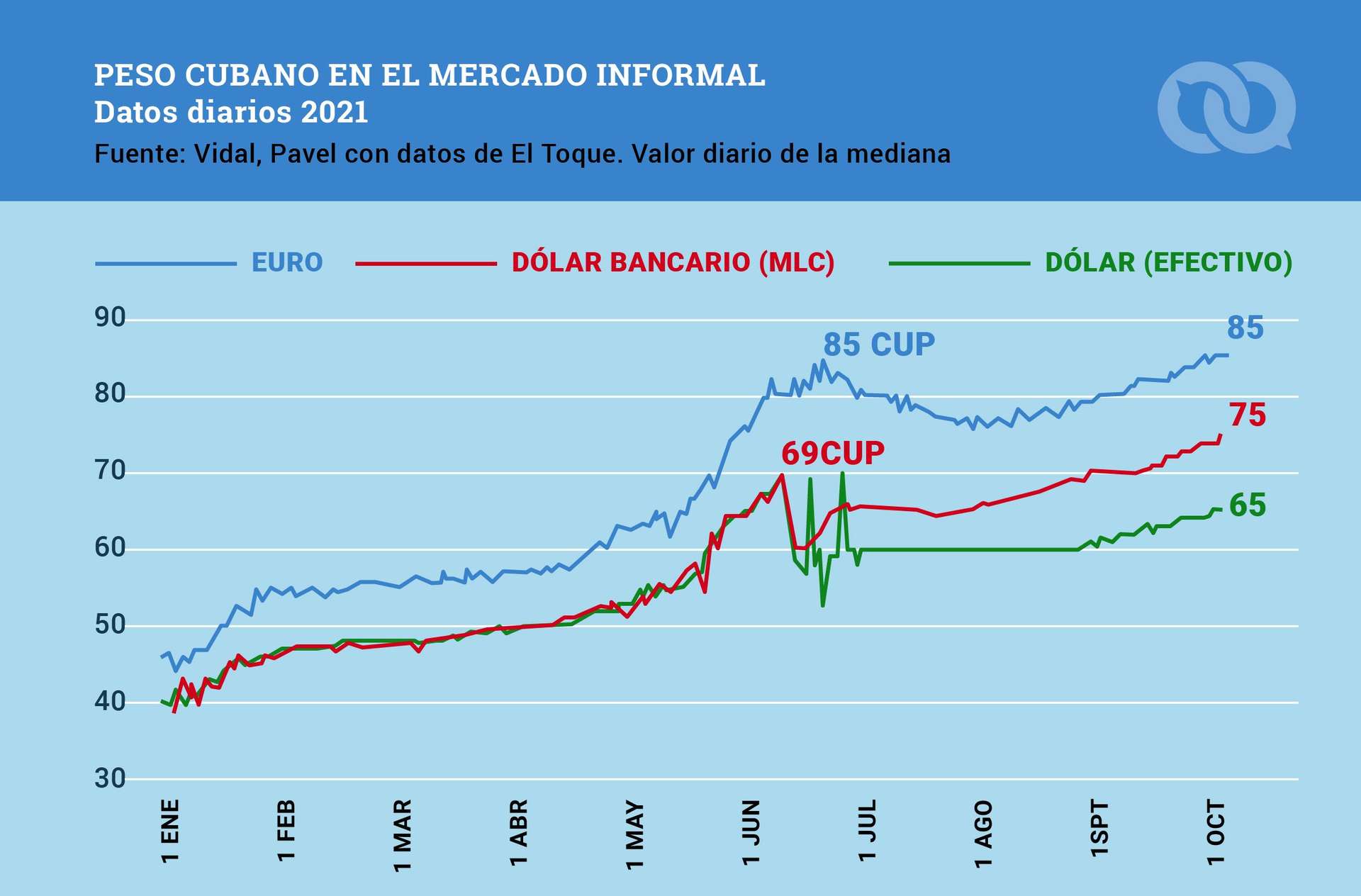

Menos oferta y más demanda de divisas han determinado una tendencia a la depreciación del peso cubano en el mercado paralelo en casi todo el año (Gráfico 1). Entre el 1 de enero y el 1 de octubre de 2021 el peso se había depreciado un 61 % con relación al dólar físico, un 94 % con relación al dólar bancario (el mal llamado MLC) y un 85 % con respecto al euro.

Durante mayo y los primeros días de junio se dieron las pérdidas más aceleradas en el valor del peso. Esta tendencia se interrumpió temporalmente en junio y julio. Pero desde agosto hasta los primeros días de octubre vuelve a ser la trayectoria predominante la pérdida consecutiva de valor del peso cubano en el mercado informal. Un primer valor máximo de la tasa de cambio con respecto al dólar bancario se alcanzó el 9 de junio (69 pesos), pero para el 27 de agosto se había sobrepasado este máximo y a inicios de octubre la mediana de la tasa de cambio se ubicaba alrededor de 75 pesos por dólar. En cuanto al euro, el 20 de junio se había alcanzado un máximo de 85 pesos. Desde finales de septiembre se volvió a tocar varias veces este máximo, sin que se haya sobrepasado por el momento.

Es interesante que, cuando el 1 de enero de 2021 el Banco Central devaluó y unificó en 24 pesos por dólar la tasa de cambio oficial, en el mercado informal el peso cubano se cotizaba a 40. Es decir, la tasa de cambio oficial unificada estaba desactualizada antes de ponerse en práctica. Para octubre la brecha entre la tasa oficial y la tasa informal se ha ampliado hasta más de tres veces.

Con el llamado «ordenamiento monetario» se avanzó en algunas correcciones del sistema monetario cubano (salida del CUC, mayor transparencia en los balances financieros de las empresas estatales, precios relativos con más cercanía a la realidad económica), pero la dualidad de tasas de cambio no se ha resuelto del todo; aunque debe reconocerse que la distancia proporcional entre las tasas es ahora mucho más corta que cuando la tasa oficial estaba en paridad con el dólar.

Reaparece el gravamen al dólar físico en el mercado informal

Para estrenar la tasa representativa diaria del mercado informal, en junio elTOQUE organizó el webinar «¿Qué pasará con el USD en Cuba?», en el que participé junto al profesor Pedro Monreal. El webinar recibió atención no solo por la expectativa que generaba el título, sino además porque en esos días el Banco Central había anunciado una controvertida medida: las instituciones financieras cubanas no recibirían más dólares en efectivo, aunque se mantenían sin cambio las operaciones electrónicas en dólares a través de cuentas bancarias, transferencias, tarjetas y otros instrumentos de pago.

La decisión añadía incertidumbre sobre el manejo de la política monetaria, pues desde 2019 el Gobierno venía promoviendo la dolarización y en 2020 había eliminado el gravamen del 10 % sobre las operaciones en dólares en efectivo —el cual se había instrumentado por el Banco Central desde 2004 justamente para incentivar la entrada de euros y otras divisas en vez de dólares—. En el webinar mencionamos el costo de la medida para el envío de remesas y las dificultades que podía generar para el funcionamiento del sector turístico.

El gravamen sobre los dólares físicos en 2004, al igual que la medida de no aceptar dólares físicos en las instituciones financieras en 2021, han tenido como principal explicación las dificultades y costos que asumen los bancos cubanos para depositar los dólares en efectivo en el mercado internacional, debido a las sanciones estadounidenses que le impiden al país el uso del dólar en el comercio y las finanzas internacionales. Bancos internacionales han estado sujetos a multas millonarias de la OFAC por involucrarse en este tipo de transacciones con países bajo este tipo de sanciones.

Los efectos sobre los valores del peso en esas semanas de junio en el mercado informal fueron muy visibles (Gráfico 1). En primer lugar, produjo una divergencia permanente entre el valor del dólar físico (efectivo) y el dólar bancario (MLC) en las operaciones de cambio en el mercado informal. Antes de junio ambas cotizaciones se mantenían muy unidas. Como reacción a la medida del Banco Central, el diferencial se ha ido ampliando.

Desde agosto la diferencia entre las cotizaciones se ha movido en un promedio de 8 pesos (a veces llegando hasta 10 pesos). Es decir, el mercado informal ha tendido a penalizar el dólar físico con un 13 % menos de valor que las operaciones de cambio con dólares en cuentas bancarias. Nótese que, curiosamente, la penalidad del 13 % que aparece en el mercado informal es similar al gravamen del 10 % que el Banco Central mantuvo sobre el dólar físico hasta 2020.

Cuando me preguntaron en junio sobre la medida, comenté que el Banco Central estaba transfiriendo el riesgo y el costo del manejo de los dólares en efectivo de los bancos a las familias. Esta vez no con un gravamen explícito, sino con una prohibición. Después de junio de 2021, las familias que deseen enviar remesas a Cuba deben pagar por una transferencia o asumir los cambios de moneda para traer euros u otras divisas en físico o, simplemente, traer dólares físicos y asumir la penalidad del 13 % en el mercado informal. Solo desde julio de 2020 a junio de 2021 las familias pudieron llevar dólares físicos sin tener que pagar ni gravamen ni penalidad en el mercado informal[1].

¿Qué es el MLC?

Antes de continuar con las tendencias y proyecciones para el mercado informal de cambio, es importante hacer un paréntesis para comentar sobre la denominación MLC (moneda libremente convertible). El término el Gobierno comenzó a emplearlo con más frecuencia desde 2019, y se ha generalizado como forma de llamar a las cuentas en dólares que no aceptan dólares en efectivo. Y también se usa para nombrar las tiendas de empresas del Estado que venden en dólares pero que no aceptan efectivo.

El hecho de que se pueda depositar y recibir transferencias en estas cuentas en diversas monedas no es razón suficiente para darle el calificativo de MLC, y puede causar más confusión en un sistema monetario que de por sí es inusual. Cuando estas cuentas reciben transferencias o depósitos de otras divisas, se convierten los valores a la tasa de cambio del dólar en el mercado internacional. La mayoría de las cuentas bancarias en el mundo pueden recibir transferencias y pagos en monedas libremente convertibles y no se llaman MLC.

En pocas palabras, el MLC no existe. No se trata de una nueva moneda como a veces se refiere. Las cuentas bancarias y las tiendas que llaman MLC son en dólares. Emplean como unidad de cuenta y medio de pago el dólar, solo que es dólar bancario y no efectivo. No se emplea una canasta de monedas libremente convertibles para definir el valor de las cuentas «MLC» ni los precios de las tiendas «MLC»; se emplea la tasa de cambio del dólar en el mercado internacional. La economía se está dolarizando, no se está MLCizando.

Se corrige el valor del euro y disminuye la volatilidad

Volviendo al tema del webinar, como es natural ambos profesores intentamos evadir la respuesta a la pregunta del título, al indicar lo espinoso que resulta pronosticar el valor de una moneda en cualquier lugar. Pero hubo dos conclusiones que quisiera retomar justo porque extrañamente el mercado nos dio la razón.

- La apreciación del peso cubano que se produjo en junio tenía grandes probabilidades de ser transitoria debido a que hay detrás un problema real de baja producción de bienes y servicios en pesos cubanos, y porque está comprobado internacionalmente que poco pueden hacer los bancos centrales para influir permanentemente en el valor de las monedas, muy difícil que puedan cambiar una tendencia que responde a factores fundamentales de la economía.

Veíamos del Gráfico 1 que esto es lo que efectivamente sucedió. La medida del Banco Central interrumpió la depreciación, pero solo temporalmente entre junio y julio. Desde agosto el mercado informal de cambio regresó a la trayectoria que marca una pérdida consecutiva de valor del peso cubano. A finales de agosto se había sobrepasado el valor máximo del peso con relación al dólar bancario previo a la medida del Banco Central, y desde finales de septiembre se alcanza nuevamente el valor máximo del euro de 85 pesos.

- Después de la medida del Banco Central se produjo un incremento de la demanda de euros y una caída de la demanda de dólares. Ello produjo una sobrevaloración desproporcionada del euro en el mercado informal cubano en comparación con el valor del euro en el mercado internacional. Por tanto, explicaba en el webinar que debía producirse una corrección en las semanas subsiguientes, ya sea que el dólar ganara algo de terreno (se apreciara nuevamente en algún grado) o que se depreciara el euro en algún grado.

En el Gráfico 1 se puede distinguir la corrección: desde la segunda quincena de junio el dólar bancario recuperó terreno (se fortaleció frente al peso) y el euro fue cediendo parte de su fortaleza relativa (se depreció frente al peso).

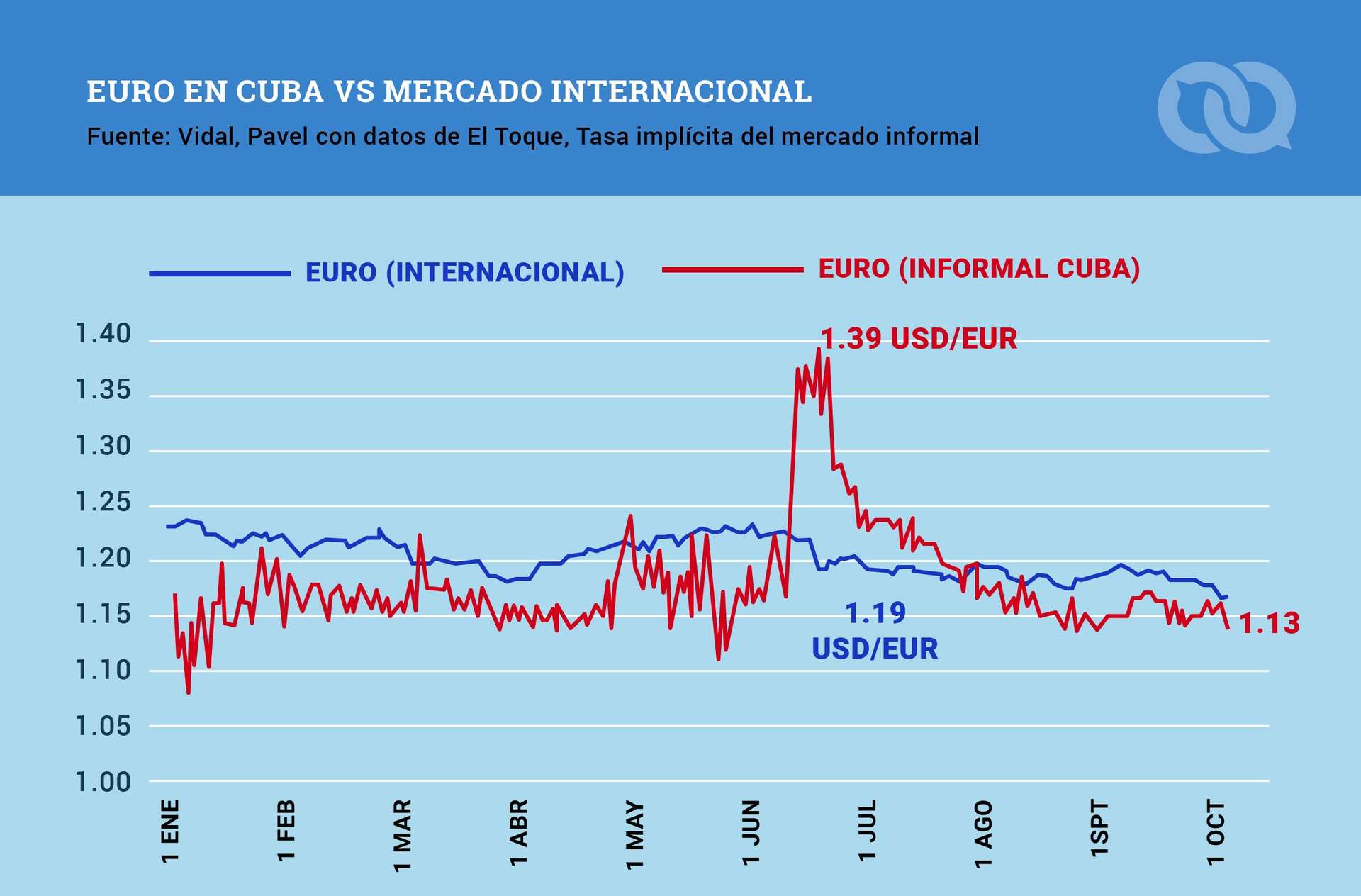

Es mucho más visible la corrección de la sobrevaloración del euro si calculamos nuevamente la tasa implícita dólar/euro del mercado informal con los datos actualizados hasta octubre (Gráfico 2). Se distingue que, durante casi todo el primer semestre de 2021, en el mercado informal cubano, el euro costaba menos que en el mercado internacional, aunque con un margen no tan pronunciado. En la tercera semana de junio ello cambió completamente y de una forma desproporcionada se disparó el precio del euro debido al exceso de demanda de dicha moneda. El 18 de junio, en el mercado informal cubano el euro valía 1.39 dólares bancarios frente a 1.19 en el mercado internacional; es decir, estaba sobrevalorado en un 17 %.

Sin embargo, tal como anticipamos, debido a las operaciones de arbitraje[2], esta sobrevaloración se disipó con relación al dólar bancario (MLC). El 21 de julio el euro costaba lo mismo en el mercado paralelo cubano que en el mercado internacional. Todo agosto y septiembre el euro volvió a ubicarse en valores cercanos, pero ligeramente por debajo del mercado internacional[3].

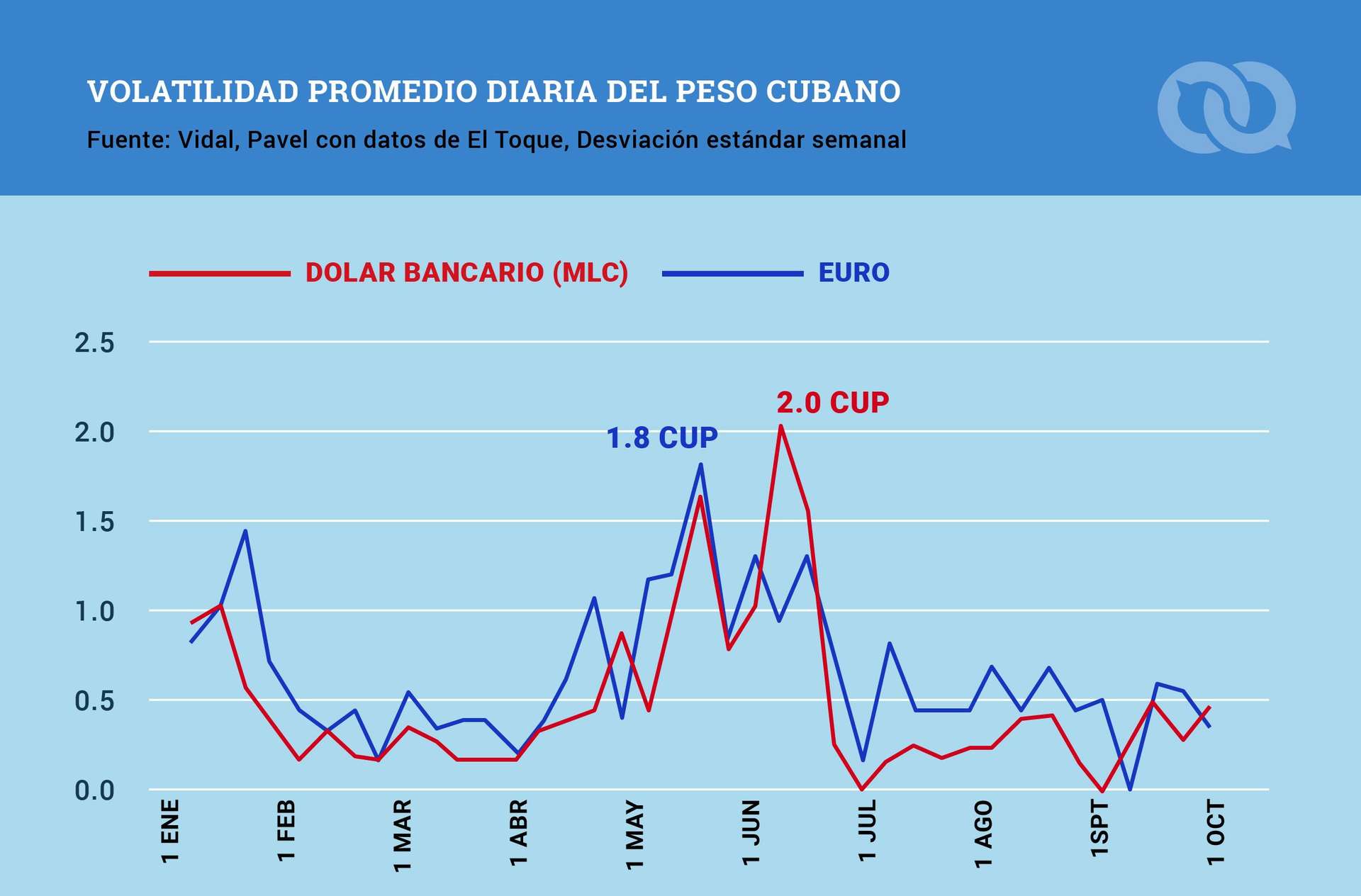

Otro de los cambios interesantes que se ha producido en el mercado informal cambiario no tiene que ver con la tendencia de las monedas sino con la volatilidad.

En el Gráfico 3 se muestra la evolución de la variabilidad promedio diaria (desviación estándar en períodos de una semana). Los datos de elTOQUE muestran que a inicios de año el mercado comenzó con una alta volatilidad relativa tanto para el dólar bancario (MLC) como para el euro. En un solo día la tasa de cambio del peso con respecto al dólar bancario o al euro podía cambiar en más de un peso. Pero la mayor volatilidad (que se puede interpretar como sinónimo de incertidumbre) tuvo lugar en mayo y junio. En la tercera semana de mayo la tasa de cambio peso/euro en promedio varió 1.8 pesos (2.7 %) en un solo día. Mientras que en la segunda semana de junio la tasa de cambio peso/dólar en promedio se movió 2 pesos (3.1 %) en un solo día. Esa volatilidad se fue disipando. A finales de septiembre las variaciones diarias promedios están alrededor de 0.4 pesos (entre 0,4 % y 0,7 %).

A raíz de las protestas sociales del 11 de julio se produjo un incremento de la volatilidad cambiaria en el mercado informal, pero muy ligero, muy debajo de la volatilidad de principio y mediados de año. Alrededor de los anuncios del Banco Central sobre el dólar físico es que se evidencia la mayor incertidumbre en el mercado informal de divisas.

Perspectivas para la tasa de cambio

Los datos que vemos en la tasa de cambio informal no permiten discriminar la importancia de cada factor que influye en la demanda y la oferta de divisas. Lo que percibimos es solo el resultado final neto de la interacción y el desequilibrio entre la oferta y la demanda. En cualquier economía es en extremo complejo separar el impacto diferenciado de cada factor determinante sobre el mercado de cambio, y mucho más difícil pronosticarlo. Pero podemos manejar algunas hipótesis, sin que deban tomarse como un pronóstico infalible.

La apertura de aeropuertos y el regreso de turistas debe traer algunos dólares y divisas que ayudarían a estabilizar el mercado y eventualmente podrían influir sobre la apreciación del peso cubano. La recuperación económica en su conjunto también influiría positivamente sobre el valor del peso cubano. La evidencia histórica que tenemos de los años noventa avalaría esta hipótesis. Después de depreciarse hasta más de 100 pesos por dólar en 1993, una vez que la economía tocó fondo y comenzó a experimentar una recuperación (aún incompleta), ello provocó una apreciación del peso en el mercado informal en más del 60 % en 1994. En 1995 y 1996 se repitió la tendencia a la apreciación y el peso se acercó a 20 pesos por dólar.

Sin embargo, hay que considerar que la apreciación del peso a mitad de los años noventa también fue un resultado de las llamadas «medidas de saneamiento financiero», orientadas a reducir el déficit fiscal, la emisión de dinero y la inflación, y reanimar el comercio minorista en pesos cubanos. La creación de las Cadecas en 1995 para darle convertibilidad formal al peso cubano a dólares también se puede enumerar entre los factores más importantes para la trayectoria a la revaluación en aquel momento.

La recuperación del turismo y la economía serán de gran importancia para la evolución de la tasa de cambio en lo que resta de 2021 y los próximos trimestres. Pero de igual manera lo son la corrección de los desequilibrios fiscales y monetarios y la garantía de convertibilidad del peso a divisas en los bancos y las casas de cambio. Sobre estos últimos temas no conocemos de las intenciones y los cronogramas de la política económica para su atención. Justamente ello nos lleva al último factor clave para el mercado de cambio y que más difícil resulta ponderar: las expectativas.

De vuelta a los gráficos de la tasa de cambio informal, la depreciación que se retoma en agosto y septiembre no parece poder explicarse porque hayan ocurrido nuevas caídas en la oferta de dólares, la cual debe estar estabilizada en unos niveles bien bajos. El cambio que se produce y lo que estaría alimentando el desequilibrio es el aumento de la demanda de divisas. La compra de divisas para emigrar del país ahora que se abren los aeropuertos es una opción para explicar la depreciación. Pero no es la única fuente de demanda. Si fuese el caso, se trataría de un fenómeno transitorio. Pero no parece, pues todas las otras fuentes de demanda que enumeramos al inicio están presentes: el aumento de salarios y pensiones, la inflación, la creciente dolarización institucionalizada, la ausencia de convertibilidad formal del peso, y la incertidumbre sobre la política monetaria.

En resumen, en los próximos trimestres el mercado de divisas comenzará a recibir un importante influjo de divisas y ello acortará el desequilibrio entre la oferta y la demanda en el mercado informal de cambio. La demanda se va a mantener creciendo por los factores mencionados y que no serán corregidos de inmediato desde la política económica. Sin embargo, dado que la economía se ha encontrado prácticamente paralizada, una vez que se complete la vacunación contra la COVID-19 y se reactive la movilidad interna y externa, este impacto en la oferta de divisas podría ser lo bastante significativo como para apreciar la tasa de cambio informal, al menos temporalmente.

El momento exacto en que se pueda producir ese quiebre de la tendencia es imposible de saber. Todavía podría quedar otro tramo de depreciación en tanto el mercado no perciba y confíe en la permanencia del nuevo influjo de divisas. No se debe esperar una apreciación del peso de la magnitud de los años noventa mientras persistan los desequilibrios fiscales y monetarios actuales y no se reanime con creces el comercio minorista en pesos.

Así lo veo, según las variables fundamentales que explicarían este mercado. Aunque, en realidad, eso importa poco. Lo que cuenta es cómo lo ve el ciudadano promedio, qué expectativas tiene y cuántas dudas le quedan sobre el curso de la economía y la política económica. En economía usamos para estos casos el término de «profecías autocumplidas»: si la mayoría de los actores en un mercado cree que algo va a suceder y actúa en función de esa expectativa, ese algo termina sucediendo.

[1] Sirva este otro ejemplo para mostrar cómo las sanciones estadounidenses en la mayoría de los casos terminan sobre las espaldas de las familias. En el tema monetario, como en muchos otros, los cubanos quedan atrapados y sufren las consecuencias de las incompetencias de la política doméstica (inflación, doble moneda, tipos de cambios distorsionados y no convertibilidad) y de las sanciones estadounidenses, no importa cuál sea el objetivo declarado de su diseño.

[2] El arbitraje de divisas es una operación en la cual se adquiere una moneda en un mercado y se vende en otro mercado para aprovechar el diferencial de precios que existe en dichos mercados. Ello produce una convergencia de los valores de las divisas en los diferentes mercados.

[3] La menor liquidez, los mayores costos de transacción, su naturaleza principalmente minorista y, en general, la menor profundidad financiera del mercado informal ayudaría a entender la permanencia de un algún grado de diferencial en relación con el mercado internacional.

TAMBIÉN TE SUGERIMOS:

yoyo

Fabián

Wil

Henry García

Evaristo

Karl Beren